Visor de contenido web

Acciones

Visor de contenido web

Acciones

¿Qué es un seguro de Decesos?

Un producto que garantiza la tranquilidad para usted y toda su familia en esos momentos tan delicados como es la pérdida de un ser querido.

¿Cuál es el objeto del Seguro de Decesos?

Evitar a la familia, con una simple llamada telefónica, todas las gestiones y gastos que conlleva la prestación de un servicio fúnebre, aunque éste se produzca lejos de su domicilio habitual. Además de facilitar a los herederos legales, cuantas gestiones sean necesarias para proceder a la partición de herencias, trámites de pensiones, baja en seguridad social etc... que se hacen imprescindibles en ese momento.

¿Qué otras ventajas tiene el seguro de decesos?

Además de la cobertura principal, la contratación de este seguro le permite acceder a la Medicina Privada a precios concertados, una amplia Red Dental baremada, la Orientación Legal personalizada o telefónica a través de una red de Despachos Jurídicos, la Asistencia en Viaje en el extranjero, etc... que hacen de este seguro, el más completo multirriesgo para la familia.

¿Qué modalidad de seguro de decesos es más recomendable?

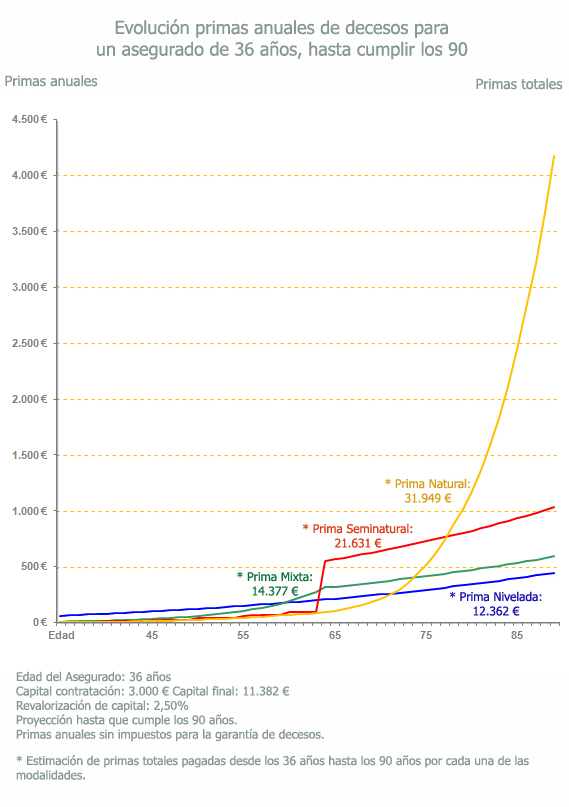

Por el carácter finalista de este seguro, la modalidad de PRIMA NIVELADA, que como su propio nombre indica, mantiene constante la prima a pagar a lo largo de toda la vida del asegurado, y salvo los aumentos de capital, la prima permanece constante. Esta modalidad al principio es la más cara, pero a partir de la jubilación, cuando el poder adquisitivo es más reducido, la prima resulta más económica que cualquiera de las otras modalidades, al calcularse la misma respetando la edad de ingreso en la Compañía. Esta modalidad de seguro es la más extendida en España pues más del 90% de los asegurados de decesos (22 millones de españoles), tienen suscrito un seguro de estas características.

¿Existe otras modalidades de seguro de decesos? SI

Seguro de Decesos a Prima seminatural

Se caracteriza porque a edades tempranas la prima es muy reducida, dado que no reconoce derechos de antigüedad y una vez superados los 60 años nivela la prima. La prima a pagar va aumentando, año tras año, en función de la edad alcanzada -a diferencia de la prima nivelada- y en base a los incrementos del capital garantizado, hasta que se nivela.

Seguro de Decesos a Prima natural

Es similar a la anterior, aunque aún más económica en edades tempranas, pero a diferencia de éste, no nivela la prima a ninguna edad, por lo que a edades avanzadas se hace prácticamente imposible abordar el pago del recibo de primas. Al igual que la anterior modalidad, la prima va aumentando todos los años en función de la edad alcanzada y el aumento del capital garantizado.

Seguro de Decesos a Prima mixta

Nacen por la necesidad de ser alternativa a la prima natural, combinan las tres modalidades, por lo que a edades tempranas es más barata y al igual que la prima seminatural a partir de los 60 años nivelan la prima. La prima aumenta todos los años -hasta que se produce la nivelación- en función de la edad alcanzada y el aumento del capital garantizado.

¿Cómo sé yo, la modalidad de seguro que más me conviene?

La Administración, con el fin de proteger los derechos de los consumidores, incorporó al artículo 60 del texto refundido de la Ley de Ordenación y Supervisión de los Seguros Privados mediante el Real Decreto Ley 1298/2009 de 31 de julio, la obligatoriedad de entregar antes de la celebración de un contrato de seguro de decesos una NOTA INFORMATIVA (Artículo 105 bis) redactada de forma clara y precisa, con el siguiente contenido y que a modo de resumen se detalla:.

1.- En función de cual es la modalidad de seguro ofertado:

- Identificación de la modalidad (nivelada, seminatural, natural o mixta).

- Características y método de cálculo de la prima inicial.

2.- Para cualquiera de las modalidades de seguro.

- Identificación de los factores de riesgo y tasa a aplicar en las renovaciones de la pólizas, etc.

- Cuadro evolutivo de las primas comerciales anuales hasta que el asegurado alcance los 90 años y evolución de los capitales asegurados, etc.

3.- Garantías accesorias opcionales a la cobertura de decesos con indicación del importe de la prima.

4.- Condiciones de resolución del contrato.

5.- Posibilidad de oponerse por parte de la Aseguradora a la renovación del contrato.

6.- Existencia o no, del derecho de rehabilitación y normas que lo regulan.

¿En definitiva, cuál es el precio final de un seguro de decesos?

El precio final depende de los años de vida del asegurado, pero si consideramos que se alcanzan los 90 años, las primas pagadas por cada modalidad son las que se reflejan en el gráfico siguiente: