Visualitzador de contingut web

Accions

Visualitzador de contingut web

Accions

Què és una assegurança de decessos?

Un producte que garanteix la tranquil•litat per a vostè i tota la seva família en moments tan delicats com és la pèrdua d'un ésser estimat.

Quin és l'objecte de l’assegurança de decessos?

Que la família eviti, amb una simple trucada telefònica, totes les gestions i despeses que comporta la prestació d'un servei fúnebre, encara que aquest es produeixi lluny del seu domicili habitual. A més a més de facilitar als hereus legals totes les gestions necessàries per procedir a la partició d'herències, tràmits de pensions, baixa a la Seguretat Social, etc., que són imprescindibles en aquest moment.

Quins altres avantatges té l’assegurança de decessos?

A més de la cobertura principal, la contractació d'aquesta assegurança li permet accedir a la Medicina Privada a preus concertats, a una àmplia Xarxa Dental baremada, a l'Orientació Legal personalitzada o telefònica a través d'una xarxa de despatxos jurídics, a l'Assistència en Viatge a l'estranger, etc.; serveis que fan d'aquesta assegurança el multirisc més complet per a la família.

Quina modalitat d'assegurança de decessos és més recomanable?

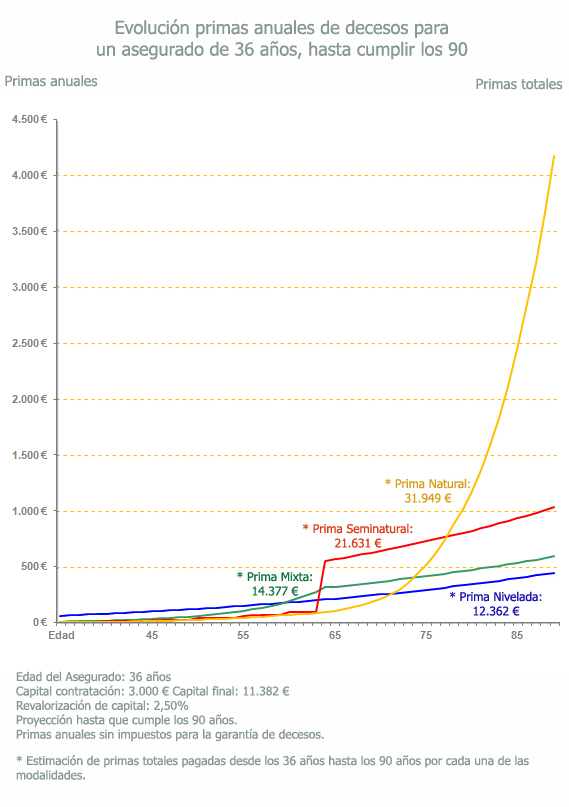

Pel caràcter finalista d'aquesta assegurança, la modalitat de PRIMA ANIVELLADA, que com el seu nom indica, manté constant la prima a pagar al llarg de tota la vida de l'assegurat, i excepte els augments de capital, la prima es manté constant. Aquesta modalitat al principi és la més cara, però a partir de la jubilació, quan el poder adquisitiu és més reduït, la prima resulta més econòmica que qualsevol de les altres modalitats, ja que es calcula respectant l'edat d'incorporació a la Companyia. Aquesta modalitat d'assegurança és la més estesa a Espanya perquè més del 90% dels assegurats de decessos (22 milions d'espanyols) tenen subscrita una assegurança d'aquestes característiques.

Hi ha altres modalitats d'assegurança de decessos? SÍ

Assegurança de decessos a prima seminatural

Es caracteritza perquè a edats primerenques la prima és molt reduïda, atès que no reconeix drets d'antiguitat, i una vegada se superen els 60 anys, anivella la prima. La prima a pagar va augmentant, any rere any, en funció de l'edat assolida -a diferència de la prima anivellada- i basant-se en els increments del capital garantit, fins que s'anivella.

Assegurança de decessos a prima natural

És similar a l’anterior, tot i que encara més econòmica en edats primerenques, però a diferència d'aquella, no anivella la prima a cap edat, per la qual cosa a edats avançades es fa pràcticament impossible assumir el pagament del rebut de primes. Igual que l'anterior modalitat, la prima va augmentant tots els anys en funció de l'edat assolida i l'augment del capital garantit.

Assegurança de decessos a prima mixta

Neix com a alternativa a la prima natural, combina les tres modalitats, per la qual cosa a edats primerenques és més barata i, igual que la prima seminatural, a partir dels 60 anys anivella la prima. La prima augmenta tots els anys -fins que es produeix l'anivellació- en funció de l'edat assolida i l'augment del capital garantit.

Com puc saber la modalitat d'assegurança que més em convé?

L'Administració, a fi de protegir els drets dels consumidors, va incorporar a l'article 60 del text refós de la Llei d'ordenació i supervisió de les assegurances privades, mitjançant el Reial decret llei 1298/2009, de 31 de juliol, l'obligatorietat de lliurar, abans de la formalització d'un contracte d'assegurança de decessos, una NOTA INFORMATIVA (article 105 bis) redactada de forma clara i precisa, amb el contingut següent, i que a manera de resum es detalla a continuació:

1.- En funció de quina és la modalitat d'assegurança oferta:

- Identificació de la modalitat (anivellada, seminatural, natural o mixta).

- Característiques i mètode de càlcul de la prima inicial.

2.- Per a qualsevol de les modalitats d'assegurança

- Identificació dels factors de risc i taxa a aplicar en les renovacions de la pòlissa, etc.

- Quadre evolutiu de les primes comercials anuals fins que l'assegurat fa els 90 anys i evolució dels capitals assegurats, etc.

3.- Garanties accessòries opcionals a la cobertura de decessos amb indicació de l'import de la prima.

4.- Condicions de resolució del contracte.

5.- Possibilitat que l’Asseguradora s’oposi a la renovació del contracte.

6.- Existència, o no, del dret de rehabilitació i normes que el regulen.

En definitiva, quin és el preu final d'una assegurança de decessos?

El preu final depèn dels anys de vida de l'assegurat, però si considerem que s'arriba als 90 anys, les primes pagades per cada modalitat són les que es reflecteixen al gràfic següent: